Entwicklung der Erdölpreise

Ölmarkt : News + Meldungen

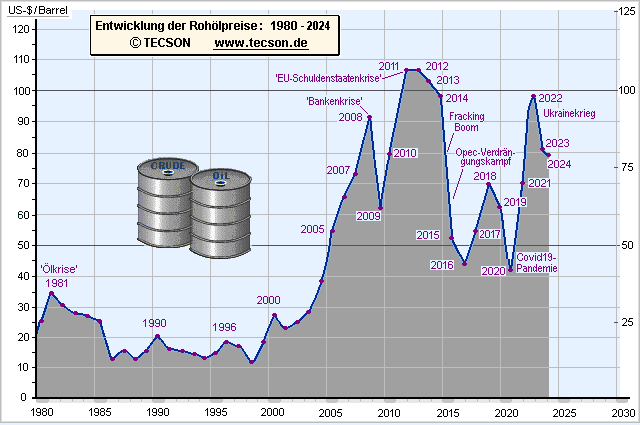

Die Ölpreisentwicklung im Rückblick:

Öljahr 2020:

- In 2020 stand der Ölmarkt im Zeichen der Auswirkungen der Covid19-Pandemie. Die Welt rutschte im zweiten Quartal in eine schwere Rezession ab. Im März zeichnete sich ab, dass die Auswirkungen auf die Weltkonjunktur extremst negativ ausfallen würden. Sämtliche Industrieländer auf der Welt wurden in unterschiedlich schwerer Weise getroffen. Am 10. April erreichten Saudi-Arabien und Russland einen neuen Ölförder-Cut, der die Opec-Partner und weitere wichtige Ölförderländer zu einer massiven Verringerung ihrer Ölförderleistung verpflichtete.

- Ebenfalls im April trat die Situation ein, dass die Lagerkapazitäten für Rohöl in den USA kurzzeitig ausgingen. Das führte kurzzeitig zum Kollaps der Rohölnotierungen für den WTI-Frontmonat. Die US Leitsorte WTI notierte am 20./21. April sogar im Negativen! Bereits kurz darauf fing sich aber die Situation und die Rohölkontrakte erholten sich im Mai in bemerkenswerter Weise.

- Auch in den Sommermonaten beherrschte die Corona-Krise das Marktgeschehen. Die Ölnachfrage zog in China wieder an. Anfang Dezember beschloss die Opec-Plus Gruppe, die Förderquoten lediglich um 0,5 Mio. Barrel/T zu lockern. Diese Maßnahme soll zudem Monat für Monat neu bewertet werden. Je nach Marktentwicklung wollen die Opec-Plus Partner in Monatsabständen die Maßnahmen nachzujustieren. Der Jahresdurchschnittspreis für 2020 errechnete sich mit 42,3 USD/Barrel Rohöl.

Öljahr 2021:

- Die OPEC und ihre Plus-Partner beschlossen, ihre Ölförderleistung im Februar und März nicht zu erhöhen. Saudi-Arabien sah sich sogar dazu gezwungen, für diesen Zeitraum seine Ölproduktion um 1. Mio. Barrel zu verringern, und zwar im Alleingang. Dieser Schritt stützte die Rohölnotierungen, zeigte aber auch wie ungemein schwierig es ist, mit Russland und den anderen Partnern auf einen Nenner zu kommen. Außerdem wurde festgestellt, dass die Quoteneinhaltung der Interessenspartner zeitweise auf dünne 75% zurückgefallen war.

- Mit dem dann Anfang März verhandelten Quotenbeschluss überraschte die OPEC+ die Analysten allerdings vollends. Die erwartete Quotenlockerung wurde nochmals zurückgestellt, den Ölmarkt weitergehend im Defizit haltend. Bis Mitte März zogen die Ölpreise kräftig an, bevor dann unter dem Eindruck von anhaltenden Nachfragesorgen die Marktstimmung einen Rücksetzer erhielt. Anfang April lockerte die Opec+ die Förderquoten für das zweite Quartal. In Mai und Juni kamen schrittweise 2 Mio. Barrel Rohöl mehr auf den Markt.

- Die Opec-Plus Gruppe einigte sich Mitte Juli auf schrittweise stetige Erhöhungen des Ölausstoßes. Jeden Monat werde man gemeinsam 400.000 Barrel/Tag mehr auf den Markt bringen. Dieses Schema der Mehrförderung könnte bis Sept. 2022 laufen. Dann wären sämtliche Förderbegrenzungen letztlich abgebaut.

- Anfang September zog der schwere Hurrikan Ida über die Ölanlagen und Raffinerien an der US Golfküste hinweg. Dadurch fiel ein Großteil der US Ölförderungen aus, manche Ölplattformen im Golf sogar für viele Wochen.

- Im Oktober überschritten die Rohöl-Future-Kontrakte wieder die 80-Dollar-Marke. Viele Industrieländer kämpften im Herbst mit zu knappen Vorräten an Energierohstoffen. Besonders Indien und China waren getroffen. Der Angebotsmarkt war leergekauft. Bei den Industrieländern wurde die Wirtschaft durch Lieferkettenprobleme und massive Engpässe bei den Containerhäfen regelrecht ausgebremst. Die Preise schnellten hoch, die Erdgas- und Kohlekontrakte dabei noch am steilsten. Für Rohöl kamen die 90 USD/B in Reichweite.

- Ende November fielen dann auf 70 Dollar je Barrel zurück, u.a. weil die Omikron-Variante von Covid19 sich auf viele Länder ausbreitete. Das schürte die Sorgen der Marktteilnehmer. Außerdem bestand das Lieferkettenproblem ungelöst fort und drückte in vielen Industrieländern den Wiederaufschwung. Dennoch machte sich zum Jahresende Marktoptimismus breit in der hoffungsvollen Aussicht, dass die rasante Omikron-Ausbreitung keine fatalen Auswirkungen bringe. Der Jahresdurchschnittspreis für 2021 errechnete sich mit 70,1 USD/bbl Rohöl.

Öljahr 2022:

- Die OPEC-Plus Gemeinschaft verringerte Monat für Monat ihre beschränkenden Quotenziele. Im August liefen diese dann vollständig aus. Allerdings waren die Ölexportländer weit davon entfernt, diese Zielmengen bei der Ölförderung zu erreichen.

- Seit dem 14. Februar 2022 herrscht Krieg: Es begann ein verheerender Angriffskrieg Russlands gegen die Ukraine. Strikte, harte Sanktionen wurden vom Westen erlassen und wurden immer weiter verschärft. Die Preise von Öl, Erdgas, Weizen und anderen wichtigen Rohstoffen schossen beängstigend und inflationstreibend nach oben. Europa rutschte in eine Energiekrise und phasenweise in eine Energiepanik. Der Ukraine-Krieg führte dem Europäern die Zweischneidigkeit und Fehler vorausgegangener Russlandpolitik vor Augen. Brent Rohöl schnellte in der zweiten Märzwoche raketenartig kurzzeitig hinauf auf 130 Dollar/B.

- Zunehmend drängten sich in den Sommermonten die Rezessionssorgen in den Vordergrund. Die westlichen Notenbanken waren gezwungen ihre Leitzinsen schnell und kräftig anzuheben, um die galoppierende Inflation einzubremsen. Das war wichtiger als BIP-Wachstum. Bei den Rohölpreisen rutschte Brent Rohöl die Sommermonate hindurch ab, auf unter 90 Dollar je Barrel, während sich aber die Ölproduktpreise von diesem Preisabgang abkoppelten.

- Im November erfolgte ein steiler nachhaltiger Preisrückfall an den Ölbörsen. Dabei sanken die Rohölleitsorten Anfang Dezember auf das tiefste Preisniveau seit Januar ab. Rezessionssorgen und stark hochschnellende Corona-Infektion in mehreren Metropolregionen in China belasteten. Letztlich verabschiedete sich die Führung in Peking von den Corona-Beschränkungen, sodass wochenlang eine riesige Infektionswelle über China hinweglief.

- Die EU und die G7 beschlossen ab Dezember einen Ölpreisdeckel für russisches Öl mit 60 USD/B. In den letzten Wochen des Jahres bewegten sich die Rohölnotierungen lediglich um 5 Dollar/B höher als vor Jahresfrist. Der Krieg Russlands gegen die Ukraine hatte die Ölpreise im März kurzzeitig bis auf 130 Dollar/B hochgetrieben. Im Jahresverlauf kamen die Ölpreise aber in recht stetigem Preisabgang nahe an das Vorjahresniveau zurück. Die schwächelnde Weltwirtschaft, vor allem in China, belastete die globale Rohölnachfrage insgesamt. In 2022 kostete das Barrel Rohöl im rechnerischen Jahresmittel 98,1 US-Dollar. Das war um 28 Dollar/B teurer als im Jahr vor dem Ukraine-Krieg.

Öljahr 2023:

- Der Durchschnittspreis für 2023: 81,2 Dollar/Barrel (Vorjahr: 70,1 USD/B)

- Heizöl-Mittelpreis im Jahr 2023: 105,3 Cent/Liter Heizöl (Vorjahr: 139,0 ct/l.)

- In 2022 verringerte die OPEC-Plus Gemeinschaft Monat für Monat ihre beschränkenden Quotenziele. Im August liefen diese dann vollständig aus. Allerdings waren die Ölexportländer weit davon entfernt, diese Zielmengen bei der Ölförderung zu erreichen. Die Ölpreise bewegten sich von Anfang Dez. '22 bis Mitte März '23 in einem Zickzack-Kurs zwischen 78 und 85 Dollar je Barrel seitwärts. Mitte März brachen die Ölnotierungen dann mit -10% an Verlusten ein, ausgelöst von zwei US Bankenpleiten und der Credit Suisse Notübernahme. Mit den Turbulenzen im Bankensektor und der verängstigten Stimmung an den Finanzmärkten rutschten die Ölnotierungen auf den niedrigsten Stand seit Dezember 2021 ab.

- Anfang April beschloss die Opec-Plus Gruppe überraschend den Ölausstoß ab Mai um zusätzliche 1,6 Mio. Barrel/Tag zu verringern. Damit wurde der Angebotsmarkt verknappt, um den Ölpreisen wieder eine Aufwärtsrichtung zu geben. Zudem nahm Saudi-Arabien einseitig zusätzliche eine Million Barrel vom Tagesangebot weg.

- Im Julimonat setzte sich an den Ölbörsen mit Preisoptimismus ein substanzieller Aufwärtstrend durch, mit dem sich die Future-Kontrakte der Leitsorte Brent im September auf 95 Dollar je Barrel verteuerten. Saudi-Arabien und Russland versuchen weitergehend mit der Drosselung ihrer Ölproduktion das Ölangebot stärker zu verknappen und dadurch das höhere Ölpreisniveau zu festigen.

- Die Öl- und Gas-Förderbranche hat die Förderinvestitionen für die Zukunft historisch tief heruntergefahren. Wurden im Jahr 2013 weltweit noch 900 Milliarden Dollar in die Öl- und Gasförderung investiert, so waren es in 2022 und 2023 gerade mal noch 300 Mrd. Dollar. Kaum ein anderer Sektor ist derart unterinvestiert. Die großen Ölkonzerne können mit der neuen Knappheit gut leben und nutzen ihre Liquidität lieber für Aktienrückkäufe in großem Stil.

- Auf dem Ölmarkt standen im Herbst Angebotsengpässe einer recht robusten Nachfrage gegenüber. Die Unterproduktion lag im III. Quartal mit etwa 580.000 und im IV. Quartal mit etwa 240.000 Barrel/Tag im Defizit. Mitte September wurden für Brent Rohöl die höchsten Preise seit zehn Monaten erklettert, um dann aber von 97 USD/B in den Folgemonaten auf unter 75 USD/B zu Mitte Dezember zurückzufallen. Saudi-Arabien und Russland beließen ihre Minderproduktion implementiert.

- Im Oktober geriet Israel durch Hamas-Angriffe in eine verheerende Kriegssituation. Dabei dürfte der Iran im Hintergrund mit die Fäden ziehen und die jemenitischen Huthi-Rebellen mit Kriegsgerät versorgen, mutmaßlich auch für Angriffe auf Frachtschiffe im Roten Meer. Die Ölbörsen preisten Ende Oktober Risikoprämien ein. Anfang November wurden die Prämien mit sich abzeichnender Risikominderung wieder ausgepreist.

- Eine mehr als holprige Opec+ Konferenz Ende November sieht für Q.1 2024 weitere Drosselungen der Fördermengen vor. Allerdings unter der gewissen Einschränkung der "Freiwilligkeit". Ob das Ölkartell den Beschluss, nämlich dann um insgesamt 2,2 Mio. Barrel am Tag zu reduzieren auch vollumfänglich umsetzt, wird von den Marktteilnehmer stark bezweifelt.

Öljahr 2024:

- Anfang Januar '24 bewegten sich die Ölpreise in wellenförmiger Schwingung tendenziell leicht aufwärts, mit dann in der dritten Woche des Jahres von 77 auf 82 Dollar je Barrel hochzuschnellen. Nach einem Preisrücksturz Anfang Februar zogen die Ölnotierungen bis Anfang April aber steil und nachhaltig an. Es wurde ein neues 5-Monats Hoch erklommen.

- Risikoprämien, wegen des Krieges in Gaza und den fortgeführten Angriffen der jemenitischen Huthies auf die Schifffahrt im Roten Meer und im Golf von Aden, sind und bleiben vorerst eingepreist.

- Die Mehrzahl der Ölmarkt-Analysten erwartet für 2024 das Ölpreisniveau im Mittel im Bereich von 85 Dollar je Barrel.

- Die OPEC und ihre Plus-Partner verfügen, wegen der begrenzenden Quotenpolitik der Gemeinschaft, derzeit über große Reservekapazitäten. Diese schätzt man auf 5,5 Mio. Barrel, die aktivierbar wären.

- Mittelfristiger Ausblick:

Die IEA erwartet in der zweiten Jahreshälfte einen knapperen Ölweltmarkt, was die Brent-Notierungen in den Bereich von an die 90 Dollar/B führen dürfte. - Langzeitausblick:

Die OPEC prognostiziert, dass die weltweite Ölnachfrage bis 2043 auf 110 Mio. Barrel/Tag ansteigen wird. Das wäre ein Bedarfsanstieg von +8,5% in den nächsten zwei Jahrzehnten. - Goldman Sachs rechnet im Falle einer Leitzinssenkungen durch die US Notenbank mit einem generellen Anstieg der Rohstoffpreise in die Region von 95 oder vielleicht sogar 100 USD/B.

- Auch im Frühjahr bleibt der Nahe Osten im Hauptfokus der Ölbörsenhändler. Hohe Risiken sind eingepreist. Isreal ging in den Vormonaten weitgehend rücksichtslos gegen die Hamas in Gaza vor. Natanjahu steht dafür von vielen Seiten in verurteilender Kritik.

- In Vergeltung für Israels Angriff auf die iranische Botschaft in Damaskus griff dann der Iran israelische Städte mit über 300 Drohnen und Raketen an. Erstaunlicherweise reagierten die Rohölnotierungen nicht mit einem Preissprung nach oben.

- In Jerusalem berät das Kriegskabinett über eine mögliche Gegenaktion. Netanjahu wird von vielen Ländern aber mit Nachdruck ermahnt, keine nächste Eskalationsstufe auszulösen und besonnen abzuwägen. Es stehe im Falle einen Flächenbrands im Nahen Osten auch die Ölversorgung des Westens auf dem Spiel.

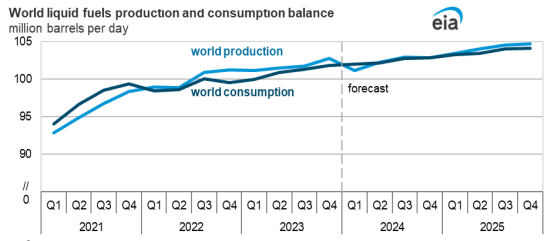

Weltenergiebedarf

Ölförderung vs. Weltölverbrauch:

Die obige Grafik des US Energieministeriums (EIA) zeigt das Verhältnis von Ölförderung (Production) zu Ölverbrauch (Consumption). Für 2022 ff. zeigt es eine Vorausberechnung.

Seit Jahren bewegt sich die globale Ölfördermenge bei rund 100 Millionen Barrel/Tag. Man kann davon ausgehen, dass fast der gesamte im Öl enthaltene Kohlenstoff als CO2 in die Erdatmosphäre emittiert wird. Siehe dazu auch die Tecson PTL-Seite, die Alternativen deutlichmacht.